Kostenübernahme & Eigenanteil in der Pflege: Was Pflegekasse, Krankenkasse und Sozialamt zahlen

Pflege kostet oft mehr, als Familien erwarten. Diese Seite erklärt, welche Kosten übernommen werden, welche Eigenanteile entstehen, wie Pflegeheimrechnungen aufgebaut sind und welche Möglichkeiten es gibt, finanzielle Belastungen zu senken.

Welche Kosten die Pflegekasse übernimmt und wo Grenzen liegen.

Warum ambulante Pflege und Pflegeheim unterschiedlich abgerechnet werden.

Welche Zuschüsse, Kombinationen und Sozialleistungen helfen können.

Was Kostenübernahme und Eigenanteil in der Pflege bedeuten

Der Begriff Kostenübernahme klingt zunächst beruhigend. Er klingt nach einer klaren Zusage: Jemand anderes zahlt. In der Pflege ist diese Vorstellung leider nur halb richtig. Die Pflegeversicherung übernimmt viele Leistungen, aber selten alle Kosten. Sie funktioniert nicht wie eine Vollversicherung, sondern wie eine Teilleistungsversicherung. Das bedeutet: Je nach Pflegegrad, Pflegeform und konkreter Situation beteiligt sich die Pflegekasse mit festen Beträgen oder Zuschüssen. Was darüber hinausgeht, bleibt als Eigenanteil bei der pflegebedürftigen Person oder ihrer Familie.

Genau hier beginnt die praktische Herausforderung. Pflegekosten entstehen nicht an einer einzigen Stelle. Es gibt Ausgaben für ambulante Pflege, stationäre Pflege, Tagespflege, Kurzzeitpflege, Verhinderungspflege, Pflegehilfsmittel, Wohnraumanpassungen, Fahrten, Beratung, Haushaltshilfe und manchmal auch für private Zusatzleistungen. Jede Leistung hat eigene Regeln, eigene Budgets und eigene Abrechnungswege. Wer zum ersten Mal damit zu tun hat, fühlt sich schnell, als hätte jemand ein Haushaltsbuch mit einem Gesetzbuch gekreuzt und das Ergebnis in ein Formular verwandelt.

Kostenübernahme bedeutet deshalb immer: Welche Stelle ist zuständig? Welche Leistung ist gemeint? Gibt es einen Pflegegrad? Muss vorher ein Antrag gestellt werden? Wird direkt mit einem Anbieter abgerechnet oder bekommt die pflegebedürftige Person Geld ausgezahlt? Und welcher Restbetrag bleibt am Ende übrig? Diese Fragen entscheiden darüber, ob Pflege finanziell planbar bleibt oder ob jeden Monat eine neue Überraschung im Briefkasten liegt.

Diese Seite erklärt die wichtigsten Regeln zur Kostenübernahme und zum Eigenanteil. Sie zeigt, welche Kosten die Pflegekasse übernimmt, welche Kosten privat getragen werden müssen, welche Besonderheiten im Pflegeheim gelten und wie Angehörige typische Fehler vermeiden. Der Schwerpunkt liegt auf verständlicher Orientierung, nicht auf Verwaltungslyrik. Davon gibt es im Pflegesystem ohnehin schon genug.

Die Pflegekasse beteiligt sich je nach Pflegegrad und Leistungsart an anerkannten Pflegekosten.

Alles, was nicht von Pflegekasse, Krankenkasse, Sozialamt oder anderen Stellen getragen wird, muss privat bezahlt werden.

Wer Leistungen kombiniert und Anträge rechtzeitig stellt, kann finanzielle Belastungen deutlich besser steuern.

Die Pflegeversicherung ist keine Vollkaskoversicherung

Ein zentraler Punkt wird häufig übersehen: Die soziale Pflegeversicherung deckt Pflegekosten nicht vollständig ab. Sie wurde bewusst als Teilkaskosystem angelegt. Das ist politisch gewollt und für Betroffene oft bitter. Der Begriff Pflegeversicherung vermittelt Sicherheit, tatsächlich aber übernimmt sie nur festgelegte Leistungsbeträge. Steigen die tatsächlichen Kosten stärker als diese Beträge, wächst der Eigenanteil.

Bei ambulanter Pflege zeigt sich das an Pflegesachleistungen. Die Pflegekasse stellt je nach Pflegegrad ein monatliches Budget bereit. Rechnet ein Pflegedienst mehr Leistungen ab, als dieses Budget abdeckt, müssen die zusätzlichen Kosten privat bezahlt werden. Bei stationärer Pflege ist die Situation noch deutlicher. Dort zahlt die Pflegeversicherung abhängig vom Pflegegrad einen festen Betrag für pflegebedingte Aufwendungen. Unterkunft, Verpflegung, Investitionskosten und Zusatzleistungen gehören regelmäßig nicht zu diesem gedeckelten Pflegeleistungsbetrag.

Das führt zu einem Missverständnis, das in Beratungsgesprächen ständig auftaucht: Ein hoher Pflegegrad bedeutet nicht automatisch, dass das Pflegeheim kaum noch etwas kostet. Der Pflegegrad verbessert zwar den Leistungsanspruch, aber die Heimrechnung enthält mehrere Kostenblöcke. Die Pflegeversicherung greift nur an bestimmten Stellen ein. Der Rest bleibt als Eigenanteil bestehen.

Für Familien heißt das: Pflegekosten müssen realistisch kalkuliert werden. Es reicht nicht, nur den Pflegegrad zu kennen. Entscheidend ist die konkrete Versorgungsform, die Höhe der Anbieterpreise, die Aufenthaltsdauer im Pflegeheim, vorhandenes Einkommen, Vermögen und mögliche ergänzende Hilfen.

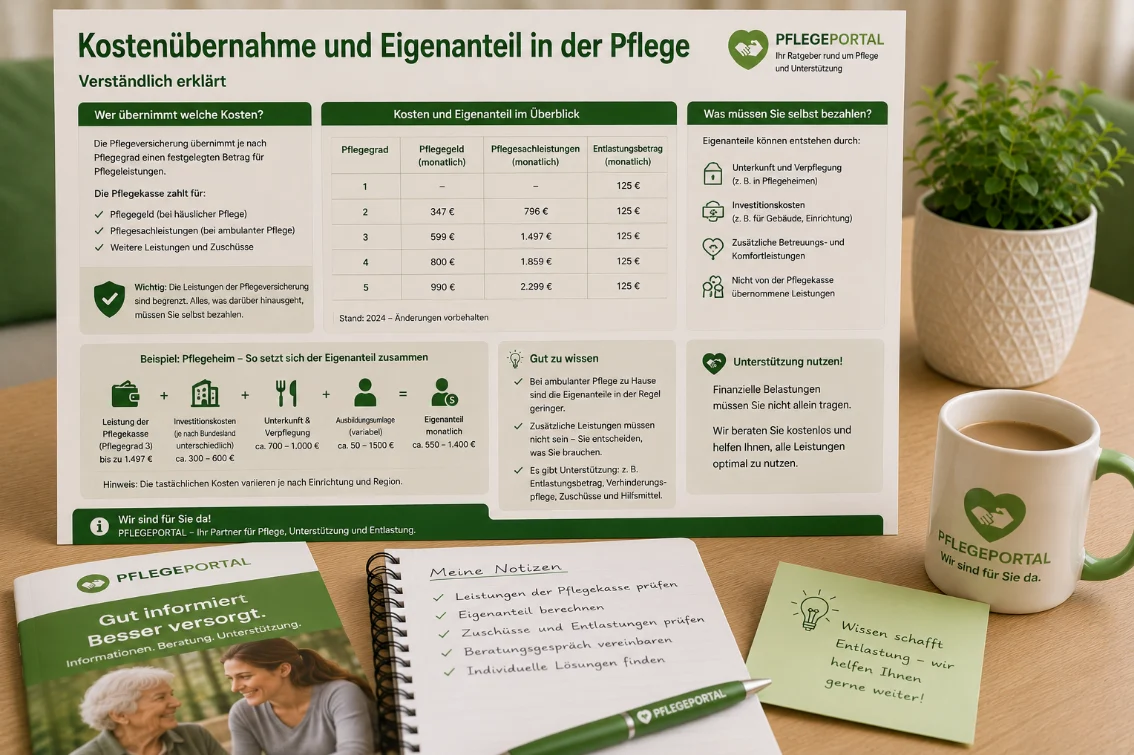

Welche Kosten die Pflegekasse grundsätzlich übernehmen kann

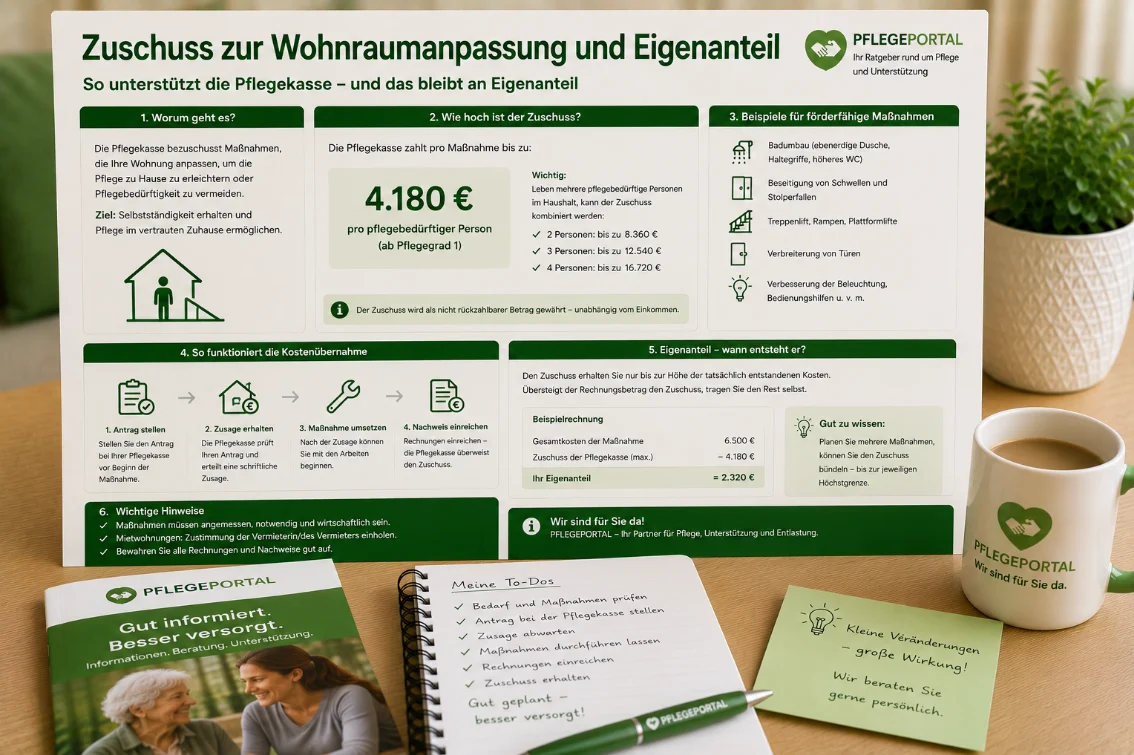

Die Pflegekasse ist für Leistungen zuständig, die aus der Pflegebedürftigkeit entstehen. Voraussetzung ist in der Regel ein anerkannter Pflegegrad. Je nach Pflegegrad kommen unterschiedliche Leistungen infrage. Dazu zählen Pflegegeld, Pflegesachleistungen, Tagespflege, Nachtpflege, Kurzzeitpflege, Verhinderungspflege, Entlastungsbetrag, Pflegehilfsmittel, Zuschüsse zur Wohnraumanpassung und Leistungen für vollstationäre Pflege.

Pflegegeld wird direkt an die pflegebedürftige Person ausgezahlt, wenn die Pflege zuhause durch Angehörige, Freunde oder andere private Pflegepersonen organisiert wird. Pflegesachleistungen dagegen werden genutzt, wenn ein zugelassener ambulanter Pflegedienst Leistungen erbringt. Dann rechnet der Dienst meistens direkt mit der Pflegekasse ab. Die pflegebedürftige Person merkt die Kostenübernahme oft erst, wenn Leistungen über dem Budget liegen und eine Eigenbeteiligung entsteht.

Der Entlastungsbetrag dient dazu, Alltagshilfen, Betreuungsangebote oder anerkannte Unterstützungsangebote zu finanzieren. Er wird normalerweise nicht frei ausgezahlt, sondern gegen Nachweis erstattet oder über zugelassene Anbieter abgerechnet. Auch hier versteckt sich wieder ein Klassiker der deutschen Verwaltung: Anspruch vorhanden, Geld theoretisch da, Nutzung aber nur mit korrektem Anbieter und sauberer Abrechnung. Einfach wäre ja auch verdächtig.

Für technische Hilfen, Pflegehilfsmittel und Wohnraumanpassungen gelten eigene Regeln. Pflegehilfsmittel zum Verbrauch können über eine monatliche Pauschale unterstützt werden. Wohnumfeldverbessernde Maßnahmen können mit bis zu 4.180 Euro pro Maßnahme bezuschusst werden, wenn dadurch die häusliche Pflege ermöglicht oder erleichtert wird. Wichtig ist fast immer: vorher beantragen, nicht nach dem Einbau überrascht fragen, ob jemand zahlen möchte.

| Leistung | Typische Kostenübernahme | Eigenanteil möglich? |

|---|---|---|

| Pflegegeld | Direkte monatliche Geldleistung bei häuslicher Pflege | Nein, aber private Zusatzkosten bleiben möglich |

| Pflegesachleistungen | Budget für ambulanten Pflegedienst | Ja, wenn Leistungen das Budget übersteigen |

| Entlastungsbetrag | Erstattung anerkannter Entlastungsangebote | Ja, bei nicht anerkannten Angeboten oder höheren Kosten |

| Wohnraumanpassung | Zuschuss bis 4.180 € pro Maßnahme | Ja, wenn Umbau teurer ist |

| Vollstationäre Pflege | Fester Leistungsbetrag plus Leistungszuschlag auf pflegebedingten Eigenanteil | Ja, meist erheblich |

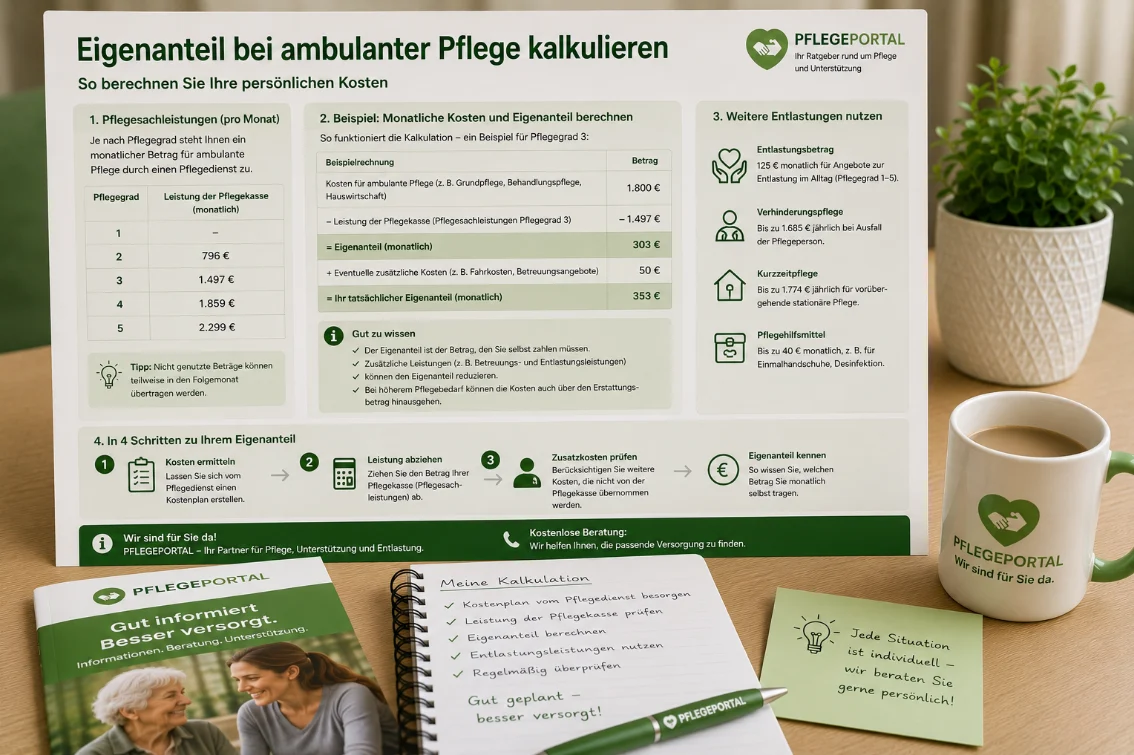

Eigenanteil zuhause: ambulante Pflege richtig kalkulieren

Bei häuslicher Pflege entsteht der Eigenanteil anders als im Pflegeheim. Wer ausschließlich Pflegegeld nutzt, erhält eine monatliche Geldleistung und organisiert die Pflege privat. Zusätzliche Kosten entstehen dann zum Beispiel für private Betreuung, Haushaltshilfe, Fahrten, Hilfsmittel, Umbauten oder ergänzende Dienstleistungen. Diese Kosten sind nicht automatisch durch das Pflegegeld gedeckt, sondern müssen aus dem eigenen Budget bezahlt werden.

Wer einen ambulanten Pflegedienst beauftragt, nutzt Pflegesachleistungen. Der Pflegedienst rechnet einzelne Leistungen nach vereinbarten Vergütungssätzen ab. Dazu gehören etwa Hilfe beim Waschen, Anziehen, Lagern, Essen, Mobilisation oder hauswirtschaftliche Unterstützung. Je nachdem, wie häufig der Dienst kommt und welche Leistungen erbracht werden, kann das monatliche Budget schnell ausgeschöpft sein.

Ein Eigenanteil entsteht, wenn die Kosten des Pflegedienstes höher sind als der Betrag, den die Pflegekasse für den jeweiligen Pflegegrad übernimmt. Dann stellt der Dienst den Rest privat in Rechnung. Das ist kein Fehler, sondern systembedingt. Wer mehrere Einsätze täglich benötigt, muss deshalb früh prüfen, ob das Budget reicht oder ob eine andere Leistungsform sinnvoller ist.

Wichtig ist die Kombinationsleistung. Dabei werden Pflegegeld und Pflegesachleistungen kombiniert. Wird das Sachleistungsbudget nur teilweise verbraucht, kann anteilig Pflegegeld ausgezahlt werden. Das ist besonders sinnvoll, wenn Angehörige weiterhin einen Teil der Pflege übernehmen und der Pflegedienst gezielt entlastet. Die Berechnung ist nicht romantisch, aber immerhin praktisch.

- Kostenvoranschlag des Pflegedienstes verlangen

- Monatliches Sachleistungsbudget mit geplanten Einsätzen vergleichen

- Kombinationsleistung prüfen

- Entlastungsbetrag ergänzend nutzen

- Rechnungen und Leistungsnachweise regelmäßig kontrollieren

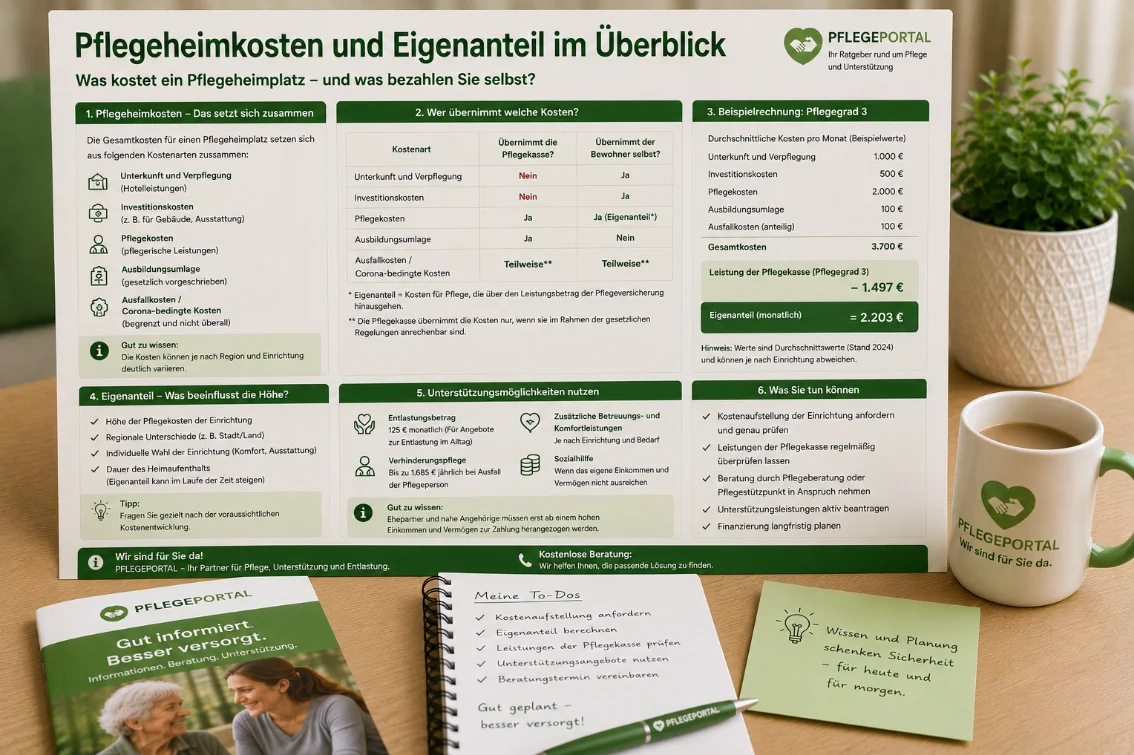

Eigenanteil im Pflegeheim: Warum die Rechnung aus mehreren Teilen besteht

Der Eigenanteil im Pflegeheim ist für viele Familien der größte Schock. Das liegt daran, dass die Heimrechnung nicht nur aus Pflege besteht. Sie setzt sich aus mehreren Kostenblöcken zusammen: pflegebedingte Aufwendungen, Ausbildungsumlage, Unterkunft, Verpflegung, Investitionskosten und mögliche Zusatzleistungen. Die Pflegeversicherung beteiligt sich vor allem an den pflegebedingten Kosten. Unterkunft und Verpflegung sind dagegen im Kern Lebenshaltungskosten und bleiben grundsätzlich privat zu tragen.

Der pflegebedingte Eigenanteil wird in vielen Darstellungen als einrichtungseinheitlicher Eigenanteil bezeichnet. Er ist innerhalb einer Einrichtung für Pflegegrade 2 bis 5 grundsätzlich gleich hoch. Das bedeutet: Innerhalb desselben Heims zahlt eine Person mit Pflegegrad 2 für den pflegebedingten Eigenanteil nicht automatisch weniger als eine Person mit Pflegegrad 5. Die Pflegeversicherung zahlt zwar je nach Pflegegrad unterschiedliche Leistungsbeträge, aber die Einrichtung kalkuliert den verbleibenden pflegebedingten Eigenanteil einheitlich.

Zusätzlich kommen Unterkunft und Verpflegung hinzu. Diese Kosten muss die Bewohnerin oder der Bewohner selbst zahlen. Dasselbe gilt für Investitionskosten. Damit finanziert die Einrichtung zum Beispiel Gebäude, Ausstattung oder Instandhaltung. Je nach Bundesland, Einrichtung und Träger können diese Beträge deutlich variieren. Wer nur auf den Pflegegrad schaut, versteht die Heimrechnung also nur halb.

Zum Schutz vor steigenden pflegebedingten Eigenanteilen gibt es seit 2022 einen Leistungszuschlag, der seit 2024 erhöht wurde. Er reduziert allerdings nicht die gesamte Heimrechnung, sondern nur den pflegebedingten Eigenanteil einschließlich bestimmter Umlagen. Unterkunft, Verpflegung und Investitionskosten bleiben davon unberührt. Dieses Detail ist wichtig, weil es regelmäßig falsch verstanden wird.

| Kostenblock | Was ist gemeint? | Wer zahlt? |

|---|---|---|

| Pflegebedingte Aufwendungen | Pflege, Betreuung und Versorgung im Heim | Pflegekasse anteilig, Rest Eigenanteil |

| Ausbildungsumlage | Kosten zur Finanzierung der Pflegeausbildung | Teilweise im pflegebedingten Eigenanteil berücksichtigt |

| Unterkunft | Zimmer, allgemeine Wohnkosten | Bewohner privat |

| Verpflegung | Essen und Getränke | Bewohner privat |

| Investitionskosten | Gebäude, Ausstattung, Instandhaltung | Bewohner privat oder ggf. Sozialhilfeträger |

| Zusatzleistungen | Komfort- oder Wahlleistungen | Bewohner privat |

Der Leistungszuschlag im Pflegeheim

Der Leistungszuschlag ist eine zusätzliche Entlastung für Menschen mit Pflegegrad 2 bis 5 in vollstationärer Pflege. Er richtet sich nach der Dauer des Aufenthalts im Pflegeheim. Je länger eine Person bereits vollstationär versorgt wird, desto höher fällt der Zuschlag aus. Seit Januar 2024 übernimmt die Pflegekasse im ersten Jahr 15 Prozent des pflegebedingten Eigenanteils, im zweiten Jahr 30 Prozent, im dritten Jahr 50 Prozent und ab dem vierten Jahr 75 Prozent.

Entscheidend ist, worauf sich dieser Zuschlag bezieht. Er wird nicht auf die komplette Heimrechnung angewendet. Er reduziert nur den pflegebedingten Eigenanteil. Unterkunft, Verpflegung und Investitionskosten bleiben bestehen. Wer eine Heimrechnung liest, sollte deshalb genau prüfen, welche Position reduziert wurde und welche Positionen unverändert bleiben.

Der Zuschlag wird üblicherweise direkt zwischen Pflegeheim und Pflegekasse berücksichtigt. Bewohnerinnen und Bewohner sehen ihn auf der Rechnung als Entlastungsbetrag oder reduzierte Eigenbeteiligung. Bei einem Heimwechsel können bereits erreichte Zeiten grundsätzlich relevant bleiben, wenn die Voraussetzungen erfüllt sind. Details sollten mit Pflegekasse und Einrichtung geklärt werden.

Der Leistungszuschlag ist wichtig, aber kein vollständiger Kostendeckel. Er verhindert nicht, dass die Gesamtbelastung hoch bleibt. Besonders Unterkunft, Verpflegung und Investitionskosten können weiterhin stark ins Gewicht fallen. Trotzdem kann der Zuschlag nach längerer Aufenthaltsdauer eine spürbare Entlastung bringen.

| Aufenthaltsdauer im Pflegeheim | Zuschlag auf den pflegebedingten Eigenanteil |

|---|---|

| Bis 12 Monate | 15 % |

| Mehr als 12 Monate | 30 % |

| Mehr als 24 Monate | 50 % |

| Mehr als 36 Monate | 75 % |

Pflegegrad 1: Sonderfall bei Kostenübernahme und Eigenanteil

Pflegegrad 1 nimmt eine Sonderrolle ein. Menschen mit Pflegegrad 1 haben eine geringe Beeinträchtigung der Selbstständigkeit und erhalten deshalb nicht dieselben Leistungsbeträge wie Menschen mit Pflegegrad 2 bis 5. Pflegegeld und klassische Pflegesachleistungen stehen bei Pflegegrad 1 nicht in derselben Form zur Verfügung. Trotzdem gibt es Unterstützungen, die finanziell relevant sein können.

Besonders wichtig ist der Entlastungsbetrag. Er kann bei Pflegegrad 1 genutzt werden, um anerkannte Angebote zur Unterstützung im Alltag zu finanzieren. Außerdem können Pflegehilfsmittel, Beratung, Pflegekurse und Zuschüsse für wohnumfeldverbessernde Maßnahmen infrage kommen. Gerade am Anfang einer Pflegebedürftigkeit können diese Leistungen helfen, die Selbstständigkeit länger zu erhalten.

Im Pflegeheim ist Pflegegrad 1 finanziell oft ungünstig. Die stationären Leistungsbeträge der Pflegeversicherung greifen bei Pflegegrad 1 nur sehr begrenzt. Wer mit Pflegegrad 1 vollstationär versorgt wird, muss daher mit einem deutlich höheren privaten Anteil rechnen. In vielen Fällen sollte geprüft werden, ob die Einstufung noch der tatsächlichen Situation entspricht oder ob ein höherer Pflegegrad beantragt werden sollte.

Der Sonderfall Pflegegrad 1 zeigt, wie wichtig eine realistische Begutachtung ist. Wer im Alltag deutlich mehr Unterstützung benötigt, sollte nicht aus Höflichkeit, Scham oder falscher Bescheidenheit einen zu niedrigen Hilfebedarf darstellen. Die Pflegekasse bewertet nicht Tapferkeit, sondern Selbstständigkeit.

Auch Pflegegrad 1 kann anerkannte Entlastungsangebote nutzen.

Zuschüsse für barriereärmere Umbauten können möglich sein.

Bei steigendem Hilfebedarf sollte eine Höherstufung geprüft werden.

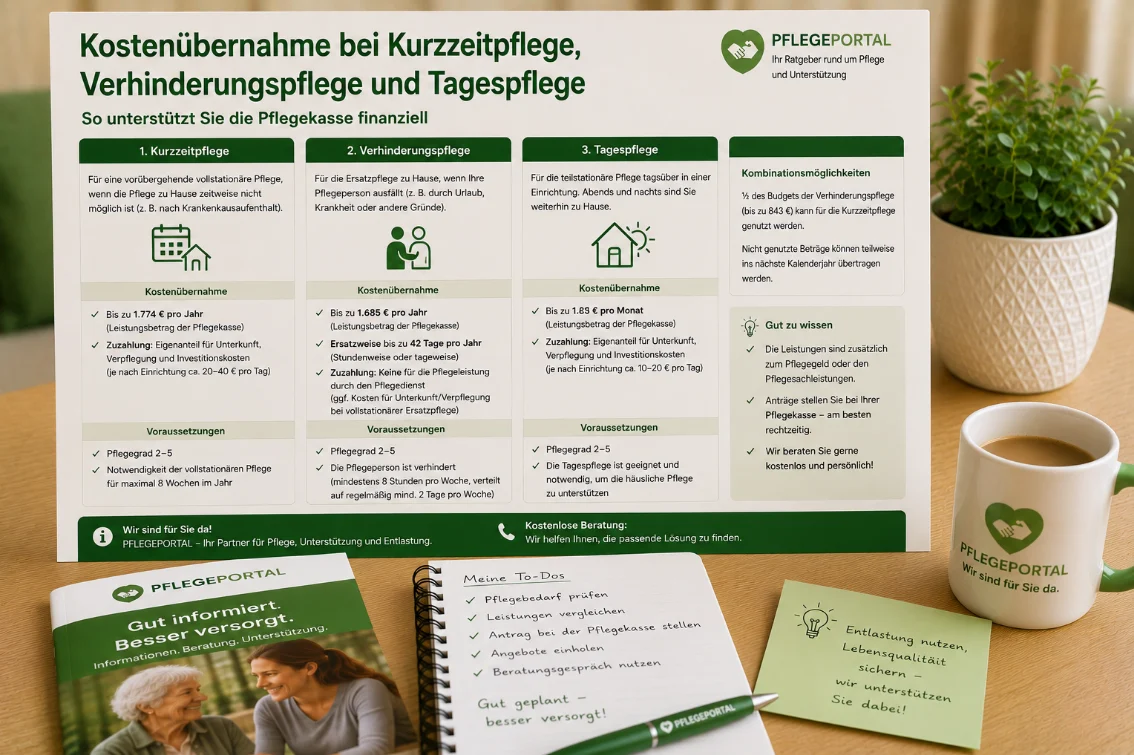

Kurzzeitpflege, Verhinderungspflege und Tagespflege: Kostenübernahme mit Grenzen

Neben dauerhafter häuslicher oder stationärer Pflege gibt es Zwischenformen und Ergänzungen. Kurzzeitpflege hilft, wenn vorübergehend stationäre Versorgung nötig ist, etwa nach einem Krankenhausaufenthalt oder in einer Krisensituation. Verhinderungspflege greift, wenn die private Pflegeperson ausfällt, krank ist oder Urlaub braucht. Tagespflege und Nachtpflege ergänzen die häusliche Pflege durch teilstationäre Betreuung.

Diese Leistungen können erhebliche Entlastung bringen, aber sie sind budgetiert. Die Pflegekasse übernimmt Kosten nur bis zu bestimmten Grenzen und nur für bestimmte Bestandteile. Unterkunft, Verpflegung oder Investitionskosten können bei teilstationären und stationären Übergangsangeboten weiterhin teilweise privat anfallen. Wer nur auf den Begriff Kostenübernahme achtet, übersieht schnell die Nebenkosten.

Kurzzeitpflege kann besonders nach Krankenhausentlassungen wichtig sein. Sie gibt Familien Zeit, die Versorgung zuhause vorzubereiten, Hilfsmittel zu organisieren oder einen Pflegedienst zu finden. Verhinderungspflege ist dagegen ein Schutzinstrument für pflegende Angehörige. Sie verhindert, dass Pflegepersonen dauerhaft ohne Pause funktionieren müssen, als wären sie Haushaltsgeräte mit Puls.

Tagespflege ist häufig eine gute Lösung, wenn Angehörige berufstätig sind oder die pflegebedürftige Person tagsüber Betreuung, Struktur und Aktivierung benötigt. Die Leistung wird zusätzlich zu Pflegegeld oder Pflegesachleistungen gewährt und kann die häusliche Versorgung stabilisieren. Trotzdem sollten Fahrtkosten, Verpflegungspauschalen und mögliche Restbeträge vorab geklärt werden.

- Vor Aufnahme Kostenübersicht der Einrichtung verlangen

- Klären, welche Kosten die Pflegekasse übernimmt

- Unterkunft, Verpflegung und Investitionskosten separat prüfen

- Fahrtkosten bei Tagespflege beachten

- Budgets nicht erst im Krisenfall recherchieren

Krankenkasse oder Pflegekasse: Wer übernimmt welche Kosten?

Viele Kostenfragen entstehen, weil Krankenkasse und Pflegekasse verwechselt werden. Beide sitzen organisatorisch oft unter einem Dach, sind aber rechtlich unterschiedliche Leistungsbereiche. Die Krankenkasse ist für medizinische Behandlung zuständig. Die Pflegekasse ist zuständig, wenn dauerhaft Hilfe im Alltag wegen Pflegebedürftigkeit nötig ist.

Ein Beispiel: Ein ärztlich verordnetes Hilfsmittel, das eine Behinderung ausgleicht oder eine Behandlung sichert, kann Aufgabe der Krankenkasse sein. Ein Pflegehilfsmittel, das die Pflege erleichtert oder Beschwerden lindert, fällt eher in den Bereich der Pflegekasse. In der Praxis gibt es Überschneidungen, und genau dort beginnt das Zuständigkeits-Pingpong, diese elegante deutsche Sportart mit Rückumschlägen aus Ablehnungsbescheiden.

Auch häusliche Krankenpflege wird über die Krankenkasse finanziert, wenn sie ärztlich verordnet ist. Dazu kann zum Beispiel Medikamentengabe, Verbandwechsel oder Injektion gehören. Grundpflege und hauswirtschaftliche Unterstützung im Rahmen der Pflegebedürftigkeit sind dagegen häufig Pflegekassenleistungen. Die Unterscheidung ist wichtig, weil unterschiedliche Anträge, Verordnungen und Nachweise gelten.

Betroffene sollten Ablehnungen deshalb genau lesen. Manchmal lehnt eine Stelle nicht ab, weil kein Bedarf besteht, sondern weil sie sich nicht zuständig sieht. Dann sollte geprüft werden, ob der Antrag an die andere Stelle weitergeleitet werden muss oder ob eine ärztliche Verordnung erforderlich ist.

| Kostenart | Eher zuständig |

|---|---|

| Ärztliche Behandlung, Medikamente, Krankenhaus | Krankenkasse |

| Häusliche Krankenpflege nach Verordnung | Krankenkasse |

| Pflegegeld und Pflegesachleistungen | Pflegekasse |

| Entlastungsbetrag | Pflegekasse |

| Pflegehilfsmittel | Pflegekasse, teils Abgrenzung zur Krankenkasse |

| Medizinische Hilfsmittel | Krankenkasse |

Wohnraumanpassung: Zuschuss und Eigenanteil beim Umbau

Wenn Menschen zuhause gepflegt werden, muss die Wohnung oft angepasst werden. Barrieren, enge Türen, hohe Badewannen, Stufen oder fehlende Haltegriffe können Pflege erschweren und Sturzrisiken erhöhen. Die Pflegekasse kann wohnumfeldverbessernde Maßnahmen bezuschussen, wenn dadurch häusliche Pflege ermöglicht, erheblich erleichtert oder eine selbstständigere Lebensführung wiederhergestellt wird.

Der Zuschuss kann bis zu 4.180 Euro pro Maßnahme betragen. Wird der Umbau teurer, bleibt die Differenz als Eigenanteil. Leben mehrere anspruchsberechtigte Pflegebedürftige in einer gemeinsamen Wohnung, können sich Zuschüsse unter bestimmten Voraussetzungen addieren. Das ist zum Beispiel in Wohngemeinschaften relevant. Für die typische Familie geht es aber meist um Badumbau, Treppenlösung, Türverbreiterung, Rampe oder andere Sicherheitsmaßnahmen.

Wichtig ist die Reihenfolge. Der Antrag sollte vor Beginn der Maßnahme gestellt werden. Wer erst umbaut und danach um Kostenübernahme bittet, riskiert eine Ablehnung. Kostenvoranschläge, Fotos, Begründungen und gegebenenfalls Empfehlungen von Fachstellen können helfen. Bei größeren Umbauten ist zusätzlich zu prüfen, ob KfW-Programme, kommunale Zuschüsse oder steuerliche Entlastungen infrage kommen.

Der Eigenanteil bei Wohnraumanpassungen hängt stark vom Projekt ab. Ein Haltegriff kostet wenig, ein Badumbau oder Treppenlift deutlich mehr. Deshalb sollte nicht nur gefragt werden, ob ein Zuschuss möglich ist, sondern welche Gesamtkosten realistisch entstehen und welche Finanzierungslücken bleiben.

Hilfe zur Pflege: Wenn Einkommen und Vermögen nicht reichen

Wenn Pflegekosten nicht aus eigenen Mitteln getragen werden können, kommt Hilfe zur Pflege nach dem Sozialhilferecht infrage. Zuständig ist das Sozialamt. Diese Leistung kann sowohl bei häuslicher Pflege als auch bei stationärer Pflege relevant werden. Sie greift jedoch erst, wenn vorrangige Leistungen ausgeschöpft sind und Einkommen sowie Vermögen nicht ausreichen.

Das Sozialamt prüft die wirtschaftliche Situation. Dazu gehören Renten, Einkommen, Vermögen, Versicherungen, Immobilien und laufende Verpflichtungen. Auch Unterhaltsfragen können eine Rolle spielen. Seit der Reform des Angehörigen-Entlastungsgesetzes werden Kinder pflegebedürftiger Eltern in vielen Fällen erst ab einem Jahresbruttoeinkommen von mehr als 100.000 Euro zum Elternunterhalt herangezogen. Trotzdem sollten Familien sich früh beraten lassen, weil Einzelfälle kompliziert sein können.

Viele Menschen empfinden den Gang zum Sozialamt als belastend. Das ist verständlich, aber Hilfe zur Pflege ist eine gesetzliche Unterstützung, kein persönliches Scheitern. Niemand plant gern den finanziellen Ausnahmezustand. Trotzdem ist es besser, rechtzeitig zu handeln, als Heimrechnungen auflaufen zu lassen und später unter Druck zu geraten.

Wichtig ist, Anträge früh zu stellen und Nachweise vollständig einzureichen. Sozialhilfe wird häufig nicht beliebig rückwirkend übernommen. Wer merkt, dass Pflegekosten nicht mehr tragbar sind, sollte daher sofort Beratung suchen und den Antrag vorbereiten.

- Heimvertrag und Kostenaufstellung bereithalten

- Renten- und Einkommensnachweise sammeln

- Vermögensnachweise vorbereiten

- Bescheide der Pflegekasse beifügen

- Frühzeitig Antrag beim Sozialamt stellen

Eigenanteil senken: Welche Stellschrauben wirklich helfen

Der Eigenanteil lässt sich nicht immer vollständig vermeiden, aber oft besser steuern. Der wichtigste Schritt ist eine passende Leistungswahl. Wer zuhause gepflegt wird, sollte Pflegegeld, Pflegesachleistungen, Kombinationsleistung, Entlastungsbetrag und Tagespflege nicht isoliert betrachten. Oft entsteht die beste Lösung durch Kombination. Das System ist zwar nicht gerade ein Geschenk an die menschliche Geduld, aber es bietet Spielräume.

Bei ambulanter Pflege lohnt sich ein genauer Blick auf den Leistungsplan des Pflegedienstes. Manche Leistungen sind dringend nötig, andere können vielleicht von Angehörigen oder über Entlastungsangebote ergänzt werden. Auch der Wechsel zwischen Pflegegeld, Sachleistung und Kombinationsleistung kann finanzielle Auswirkungen haben. Wichtig ist aber, nicht nur nach Kosten zu entscheiden. Pflege muss sicher bleiben.

Im Pflegeheim hilft ein Vergleich der Einrichtungen. Die Eigenanteile unterscheiden sich erheblich. Neben dem pflegebedingten Eigenanteil sollten Unterkunft, Verpflegung und Investitionskosten geprüft werden. Auch Zusatzleistungen müssen klar benannt sein. Ein günstiger Monatsbetrag auf den ersten Blick kann durch Nebenpositionen weniger attraktiv werden.

Zusätzlich sollten steuerliche Möglichkeiten geprüft werden. Pflegekosten können unter bestimmten Voraussetzungen als außergewöhnliche Belastungen oder haushaltsnahe Dienstleistungen berücksichtigt werden. Wer hohe Eigenanteile trägt, sollte Belege sammeln und steuerliche Beratung einholen.

Pflegegeld, Sachleistung, Entlastungsbetrag und Tagespflege aufeinander abstimmen.

Nur vereinbarte und tatsächlich erbrachte Leistungen bezahlen.

Pflegestützpunkte, Pflegeberatung und Sozialberatung früh einbeziehen.

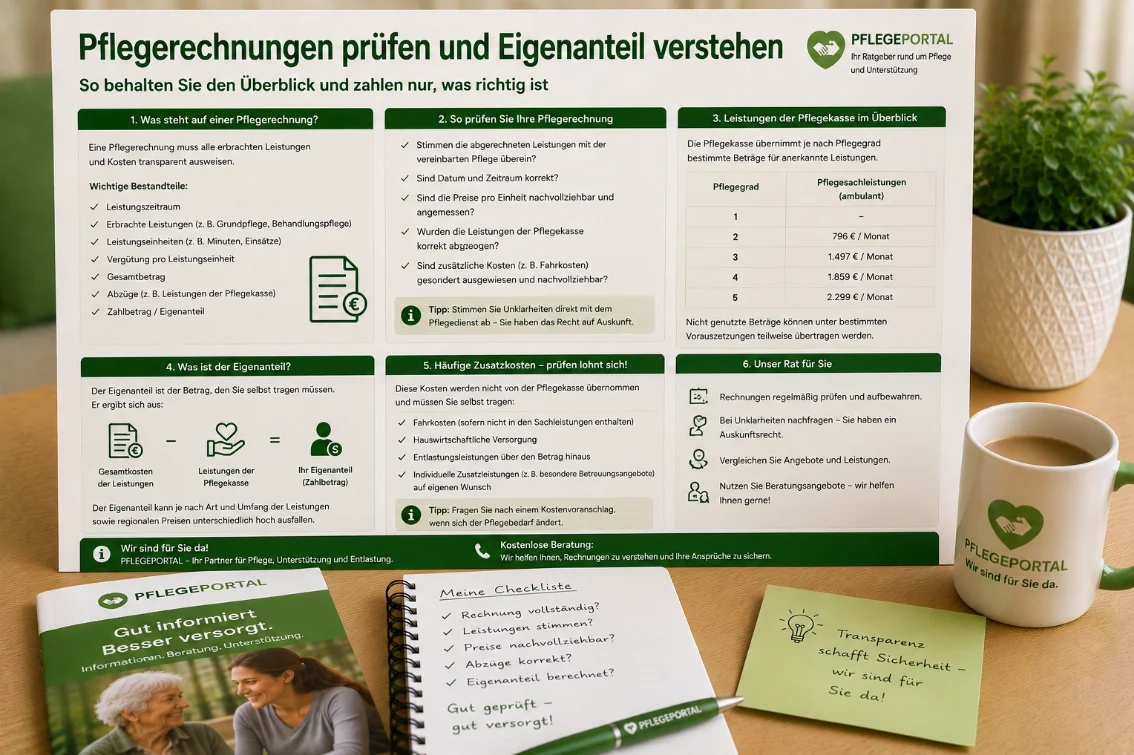

Rechnungen verstehen und prüfen

Pflegerechnungen sollten nicht ungelesen bezahlt werden. Das gilt für ambulante Dienste ebenso wie für Pflegeheime. Auf der Rechnung müssen Leistungen nachvollziehbar sein. Bei ambulanten Diensten sollten Leistungsnachweise mit den tatsächlich erbrachten Einsätzen übereinstimmen. Bei stationärer Pflege sollten die Kostenblöcke klar getrennt sein.

Ein häufiger Fehler besteht darin, nur den Endbetrag zu betrachten. Aussagekräftiger ist die Aufteilung. Welche Summe entfällt auf Pflege? Welche auf Unterkunft und Verpflegung? Welche auf Investitionskosten? Wurde der Leistungszuschlag berücksichtigt? Wurden Zusatzleistungen abgerechnet, die überhaupt vereinbart wurden? Gibt es rückwirkende Anpassungen?

Bei Unklarheiten sollten Angehörige schriftlich nachfragen. Pflegeeinrichtungen und Dienste müssen erklären können, wie sich Rechnungen zusammensetzen. Auch die Pflegekasse kann helfen, wenn unklar ist, welche Beträge übernommen wurden. Wer einfach zahlt, obwohl die Rechnung unverständlich ist, verschenkt im Zweifel Geld.

Besonders bei Heimeinzug lohnt sich eine Musterrechnung vor Vertragsabschluss. Sie zeigt, welche monatliche Belastung realistisch zu erwarten ist. Außerdem sollten Erhöhungen beobachtet werden. Pflegekosten können steigen, aber Bewohnerinnen und Bewohner haben Informations- und Prüfungsrechte. Auch hier gilt: Papier ist nervig, aber manchmal die einzige Verteidigung gegen noch nervigeres Papier.

- Kostenblöcke getrennt prüfen

- Leistungszuschlag kontrollieren

- Zusatzleistungen nur bei Vereinbarung akzeptieren

- Leistungsnachweise mit tatsächlicher Pflege vergleichen

- Unklare Positionen schriftlich erklären lassen

Antragstellung: Warum der richtige Zeitpunkt Geld spart

Viele Leistungen der Pflegeversicherung beginnen nicht automatisch, sondern erst ab Antragstellung oder nach Bewilligung. Deshalb kann der Zeitpunkt des Antrags finanziell entscheidend sein. Wer einen Pflegegrad zu spät beantragt, verliert möglicherweise Monate, in denen bereits Hilfebedarf bestand. Zwar können Leistungen ab dem Monat der Antragstellung rückwirkend gewährt werden, aber nicht unbegrenzt für längst vergangene Zeiträume ohne Antrag.

Das gilt auch für Höherstufungen. Wenn der Hilfebedarf deutlich steigt, sollte ein Antrag auf Höherstufung nicht aufgeschoben werden. Angehörige warten oft, weil sie hoffen, dass sich die Situation wieder verbessert. Bei vorübergehenden Krisen ist das nachvollziehbar. Bei dauerhafter Verschlechterung kostet Warten aber Geld und Entlastung.

Bei bestimmten Zuschüssen, etwa Wohnraumanpassung, ist die vorherige Antragstellung besonders wichtig. Maßnahmen sollten nicht begonnen werden, bevor die Pflegekasse Gelegenheit zur Prüfung hatte. Auch Hilfsmittel sollten möglichst sauber beantragt oder ärztlich verordnet werden, je nach Zuständigkeit.

Der richtige Zeitpunkt ist also selten „irgendwann“. Er ist meistens: sobald absehbar ist, dass Pflegebedarf besteht oder Kosten entstehen. Das klingt banal, wird aber im Alltag häufig verpasst, weil Familien erst einmal funktionieren wollen. Funktionieren ist ehrenwert, ersetzt aber keinen Antrag.

Private Pflegezusatzversicherung und Vorsorge

Eine private Pflegezusatzversicherung kann helfen, Eigenanteile abzufedern. Sie ersetzt die gesetzliche Pflegeversicherung nicht, sondern ergänzt sie. Je nach Vertrag wird im Pflegefall ein Pflegetagegeld, eine Pflegerente oder eine Kostenerstattung gezahlt. Ob sich eine solche Versicherung lohnt, hängt von Alter, Gesundheitszustand, Beitrag, Leistungsumfang und finanzieller Situation ab.

Für Menschen, die bereits pflegebedürftig sind, ist der Abschluss meist schwierig oder nicht mehr möglich. Deshalb ist Pflegevorsorge ein Thema, das eigentlich früh besprochen werden müsste. Menschen tun das aber ungern, weil Alter, Krankheit und Pflegebedürftigkeit ungefähr so beliebt sind wie ein Steuerbescheid mit Überraschungsanhang.

Wer eine bestehende Zusatzversicherung hat, sollte im Pflegefall früh prüfen, welche Nachweise erforderlich sind. Oft muss der Pflegegradbescheid eingereicht werden. Manche Verträge zahlen erst ab bestimmten Pflegegraden oder unterscheiden zwischen ambulanter und stationärer Pflege. Die Versicherungsbedingungen sollten genau gelesen werden.

Neben Versicherungen spielt allgemeine Vorsorge eine Rolle: Vollmachten, Betreuungsverfügung, Patientenverfügung, Übersicht über Konten, Verträge und laufende Kosten. Gute finanzielle Organisation verhindert nicht alle Eigenanteile, aber sie macht Entscheidungen schneller und weniger chaotisch.

Typische Fehler bei Kostenübernahme und Eigenanteil

Der erste große Fehler ist die Annahme, die Pflegekasse werde schon alles zahlen. Das passiert selten. Der zweite Fehler ist, Leistungen nicht zu beantragen, obwohl ein Anspruch bestehen könnte. Der dritte Fehler ist, Abrechnungen nicht zu prüfen. Aus diesen drei Fehlern entsteht zuverlässig ein vierter: unnötige finanzielle Belastung.

Viele Familien kennen den Entlastungsbetrag nicht oder nutzen ihn nicht, weil sie keinen anerkannten Anbieter finden. Andere zahlen privat für Hilfen, die teilweise über Pflegeleistungen finanzierbar wären. Wieder andere unterschreiben Heimverträge, ohne die monatliche Gesamtbelastung zu verstehen. Das ist keine Dummheit, sondern die Folge eines Systems, das seine Nutzer offenbar für nebenberufliche Sozialrechtler hält.

Auch Zuständigkeiten werden häufig verwechselt. Krankenkasse, Pflegekasse, Sozialamt, Rentenversicherung, Beihilfe oder private Zusatzversicherung können beteiligt sein. Wer bei der falschen Stelle fragt und nach einer Ablehnung aufgibt, verliert möglicherweise Ansprüche. Ablehnungen sollten deshalb geprüft und nicht nur abgeheftet werden.

Ein weiterer Fehler ist fehlende Dokumentation. Ohne Bescheide, Rechnungen, Leistungsnachweise, Kostenvoranschläge und Schriftverkehr wird es schwer, Ansprüche durchzusetzen oder Kosten steuerlich geltend zu machen. Eine einfache, konsequent geführte Pflegemappe ist langweilig, aber wirksam.

- Kostenübernahme mit Vollkostenübernahme verwechseln

- Anträge zu spät stellen

- Entlastungsbetrag nicht nutzen

- Heimrechnung nicht aufschlüsseln lassen

- Leistungszuschlag falsch verstehen

- Keine Belege sammeln

- Bei Ablehnung nicht nachhaken

Checkliste: Eigenanteil realistisch berechnen

Eine realistische Berechnung beginnt mit der Pflegeform. Wird zuhause gepflegt, ambulant unterstützt, teilstationär betreut oder vollstationär versorgt? Danach müssen die passenden Leistungen der Pflegekasse zugeordnet werden. Erst dann lässt sich ermitteln, welche Kosten übrig bleiben.

Bei häuslicher Pflege sollten Pflegegeld, Pflegesachleistungen, Kombinationsleistung, Entlastungsbetrag, Pflegehilfsmittel und mögliche Wohnraumanpassungen geprüft werden. Bei stationärer Pflege braucht es eine vollständige Kostenaufstellung der Einrichtung. Darin sollten Pflegekosten, Unterkunft, Verpflegung, Investitionskosten, Ausbildungsumlage, Zusatzleistungen und Leistungszuschlag sichtbar sein.

Danach folgt der Blick auf Einkommen und Vermögen. Rente, Pension, private Versicherungen, Wohngeld, Sozialhilfeansprüche oder Unterhaltsfragen können relevant sein. Bei hohen Kosten sollte rechtzeitig geprüft werden, ob Hilfe zur Pflege notwendig wird. Das ist kein Thema für den letzten Tag vor der Mahnung.

Zum Schluss sollten Belege gesammelt werden. Rechnungen, Bescheide und Zahlungsnachweise sind wichtig für Pflegekasse, Sozialamt, Steuererklärung und spätere Nachfragen. Wer Ordnung hält, gewinnt keine Freunde auf Partys, aber spart im Pflegealltag Nerven.

Häuslich, ambulant, teilstationär oder vollstationär.

Pflegekasse, Krankenkasse, Sozialamt und private Mittel unterscheiden.

Eigenanteil monatlich und einmalig realistisch erfassen.

Pflegekosten im Alltag: kleine Beträge werden schnell groß

Nicht jeder Eigenanteil erscheint sofort dramatisch. Viele Kosten wirken einzeln überschaubar: eine Fahrt zur Tagespflege, eine private Haushaltshilfe, zusätzliche Betreuung am Wochenende, eine Zuzahlung für Hilfsmittel, kleinere Anpassungen in der Wohnung oder eine regelmäßige Lieferung von Pflegeprodukten. Zusammengerechnet werden daraus aber schnell mehrere hundert Euro im Monat. Genau diese stillen Kosten fehlen in vielen Pflegeplanungen.

Besonders Angehörige zahlen häufig nebenbei. Sie kaufen ein, übernehmen Fahrten, reduzieren Arbeitszeit, organisieren private Hilfe oder ersetzen Dinge, die im Pflegealltag schneller verschleißen. Nicht jede dieser Belastungen lässt sich direkt durch die Pflegekasse erstatten. Trotzdem sollten solche Ausgaben dokumentiert werden, weil sie für Steuer, Sozialhilfeprüfung oder innerfamiliäre Kostenteilung relevant sein können.

Eine einfache Monatsübersicht hilft. Darin sollten regelmäßige Kosten, einmalige Ausgaben und erwartete Erstattungen getrennt erfasst werden. So wird sichtbar, ob das Pflegegeld tatsächlich reicht, ob Sachleistungen ausgeschöpft werden oder ob ein Antrag auf zusätzliche Unterstützung sinnvoll ist. Ohne Übersicht merkt man finanzielle Schieflagen oft erst, wenn das Konto bereits höflich um Gnade bittet.

Pflege ist nicht nur eine medizinische oder organisatorische Aufgabe, sondern auch ein Haushaltsrisiko. Wer früh die tatsächlichen Ausgaben sammelt, kann realistischer entscheiden: Reicht häusliche Pflege weiterhin? Ist Tagespflege sinnvoll? Muss ein Pflegedienst häufiger kommen? Oder wird stationäre Versorgung notwendig? Solche Entscheidungen sollten nicht erst getroffen werden, wenn Rechnungen Druck machen.

Alle Pflegekosten, Erstattungen und privaten Zahlungen regelmäßig erfassen.

Auch kleine Ausgaben dokumentieren, wenn sie mit Pflege zusammenhängen.

Bei steigenden Kosten Beratung, Höherstufung oder Sozialleistungen prüfen.

Beratung und Widerspruch: Wenn Kostenübernahme abgelehnt wird

Nicht jede beantragte Kostenübernahme wird sofort bewilligt. Ablehnungen können unterschiedliche Gründe haben: fehlender Pflegegrad, falsche Zuständigkeit, unvollständige Unterlagen, fehlende medizinische Begründung, nicht anerkannte Anbieter oder eine Maßnahme, die aus Sicht der Kasse nicht notwendig ist. Eine Ablehnung bedeutet deshalb nicht automatisch, dass kein Anspruch besteht.

Wichtig ist, den Bescheid genau zu lesen. Dort muss stehen, warum abgelehnt wurde und welche Rechtsbehelfsfrist gilt. Häufig beträgt die Frist für einen Widerspruch einen Monat nach Bekanntgabe. Wer diese Frist verstreichen lässt, macht es sich unnötig schwer. Der Widerspruch kann zunächst kurz erfolgen und später begründet werden. Hauptsache, die Frist ist gesichert.

Für die Begründung sollten konkrete Nachweise gesammelt werden: ärztliche Stellungnahmen, Pflegegutachten, Fotos der Wohnsituation, Kostenvoranschläge, Leistungsnachweise oder schriftliche Einschätzungen von Pflegefachkräften. Je konkreter der Bedarf dargestellt wird, desto besser. Allgemeine Sätze wie „wird dringend gebraucht“ helfen weniger als eine genaue Beschreibung, warum die Maßnahme Pflege ermöglicht oder Risiken reduziert.

Beratung ist dabei kein Zeichen von Schwäche. Pflegestützpunkte, Sozialverbände, Verbraucherzentralen, Pflegeberater und teilweise Fachanwälte können helfen, Bescheide einzuordnen. Das Pflegesystem ist kompliziert genug, dass niemand allein gegen eine Wand aus Paragrafen laufen muss. Wände gewinnen oft. Beratung verbessert die Chancen. Gerade bei hohen monatlichen Eigenanteilen lohnt sich dieser Schritt, weil schon eine korrigierte Entscheidung über Monate oder Jahre erhebliche finanzielle Wirkung haben kann.

- Bescheid und Begründung vollständig lesen

- Widerspruchsfrist notieren

- Unterlagen und Nachweise sammeln

- Zuständigkeit von Pflegekasse und Krankenkasse prüfen

- Pflegeberatung oder Sozialberatung einschalten

Häufige Fragen zu Kostenübernahme und Eigenanteil

Übernimmt die Pflegekasse alle Pflegekosten?

Nein. Die Pflegeversicherung ist eine Teilleistungsversicherung. Sie übernimmt festgelegte Beträge oder Zuschüsse. Restkosten bleiben als Eigenanteil.

Was gehört im Pflegeheim zum Eigenanteil?

Zum Eigenanteil gehören meist der verbleibende pflegebedingte Eigenanteil, Unterkunft, Verpflegung, Investitionskosten und mögliche Zusatzleistungen.

Wird der Leistungszuschlag auf die gesamte Heimrechnung angewendet?

Nein. Er reduziert nur den pflegebedingten Eigenanteil, nicht Unterkunft, Verpflegung oder Investitionskosten.

Wer zahlt, wenn die Rente für das Pflegeheim nicht reicht?

Wenn Einkommen und Vermögen nicht ausreichen, kann Hilfe zur Pflege beim Sozialamt beantragt werden. Die Voraussetzungen werden individuell geprüft.

Kann ich den Eigenanteil durch einen höheren Pflegegrad senken?

Ein höherer Pflegegrad kann Leistungen erhöhen. Im Pflegeheim bleibt der pflegebedingte Eigenanteil innerhalb einer Einrichtung für Pflegegrad 2 bis 5 aber grundsätzlich einrichtungseinheitlich. Trotzdem kann eine Höherstufung in anderen Bereichen wichtig sein.

Welche Kosten übernimmt die Krankenkasse?

Die Krankenkasse übernimmt medizinische Leistungen, Behandlungen, ärztlich verordnete Hilfsmittel oder häusliche Krankenpflege. Pflegeleistungen im Alltag sind meist Aufgabe der Pflegekasse.

Muss ich Wohnraumanpassungen vorher beantragen?

Ja, das ist dringend zu empfehlen. Der Zuschuss sollte vor Beginn der Maßnahme beantragt werden.

Kann ich Pflegekosten steuerlich absetzen?

Unter bestimmten Voraussetzungen können Pflegekosten steuerlich berücksichtigt werden. Belege sollten gesammelt und steuerliche Beratung genutzt werden.

Fazit

Kostenübernahme in der Pflege bedeutet selten, dass alle Kosten verschwinden. Die Pflegekasse beteiligt sich an wichtigen Leistungen, aber der Eigenanteil bleibt ein zentrales Thema. Wer Pflege zuhause organisiert, muss Budgets für Pflegegeld, Sachleistungen, Entlastungsbetrag und zusätzliche Hilfen kennen. Wer einen Pflegeheimplatz sucht, muss die gesamte Heimrechnung verstehen, nicht nur den Pflegegrad.

Besonders wichtig ist der Unterschied zwischen pflegebedingten Kosten, Unterkunft, Verpflegung und Investitionskosten. Der Leistungszuschlag im Pflegeheim hilft, reduziert aber nur den pflegebedingten Eigenanteil. Viele Missverständnisse entstehen, weil genau dieser Punkt übersehen wird.

Finanziell sinnvoll handelt, wer früh Anträge stellt, Rechnungen prüft, Leistungen kombiniert, Beratung nutzt und bei finanzieller Überforderung rechtzeitig Hilfe zur Pflege beantragt. Pflege bleibt teuer und organisatorisch anspruchsvoll. Aber ein klarer Überblick verhindert, dass Familien ausgerechnet in einer ohnehin belastenden Lebensphase auch noch im Kostennebel stehen.

Der beste Schutz vor unnötigem Eigenanteil ist keine einzelne Leistung, sondern eine saubere Strategie: Pflegegrad prüfen, passende Versorgung wählen, Zuschüsse sichern, Restkosten realistisch berechnen und jede Rechnung verstehen. Das klingt trocken, aber es ist am Ende sehr konkret: weniger Überraschungen, bessere Planung und mehr Sicherheit für Pflegebedürftige und Angehörige.